天然气时代 创新液化石油气运营模式

来源:亚欧能源网 发布时间:2015-12-11 09:22:44

亚欧能源网:第21届联合国气候变化巴黎大会正在巴黎布尔歇召开,世界第二大经济体、最大发展中国家、当前碳排放最大国、节能减排力度最大的中国备受瞩目。

在近日公布的“十三五”规划中,“加强生态文明建设”首次被列为十大目标之一,纳入国家战略。天然气以其清洁、环保的突出优点,成为构建“绿色中国”宏伟目标中不可或缺的重要资源。根据发改委要求,到2020年,天然气消费量在我国一次能源消费中的占比将要达到10%以上。

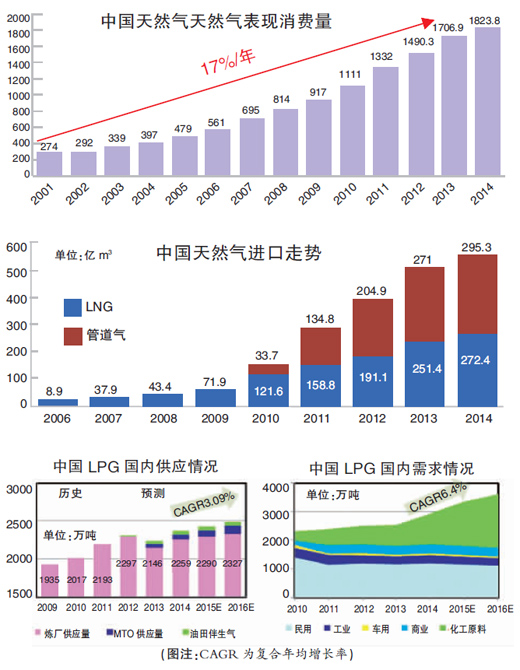

值得注意的是,近年来,我国天然气需求旺盛,消费量高速增长,天然气基础设施建设全面推进,能源消费结构不断改善。但同时也要看到,尽管天然气产量实现年均12%的高速增长,国内的天然气供应仍显不足。自2007年开始,中国成为天然气净进口国,进口量迅速提升。有限的供给规模,以及从煤炭转向天然气的高额成本等不利条件的存在,也进一步增加了发改委“10%目标”的实现难度。

作为城镇燃气的重要组成部分,特别是市场化程度最高的一个能源品种,液化石油气(LPG)将与天然气形成有效补充。因此,探索创新液化石油气运营新模式也成为燃气行业当下一个重要课题。

消费量增长速度大于天然气

液化石油气具有热值高、无烟尘、无炭渣、操作使用方便等优点,已作为广为人知的绿色清洁能源,进入普通百姓家庭。作为城镇燃气的重要组成部分,特别是市场化程度最高的一个能源品种,液化石油气需求也在持续攀升。尽管伴随油价下跌,炼厂LPG产量及原油加工量提升持续增涨,但由于炼厂自用量的增加及化工领域需求增长,在传统燃烧需求基本保持稳定的情况下,净进口需求自2013年开始逆转大增。

从近两年天然气和液化石油气的行业消费增长对比来看,两者燃气消费量的绝对值均在增长,但液化石油气表观需求的增长速度明显大于天然气。2014年,天然气消费量增长9%,液化石油气消费量跃升15%。而从今年来看,受国内经济下行压力加大、油价大幅度下跌、国内天然气的价格相对偏高等因素的影响,天然气消费增速明显放缓,预计2015年天然气消费量增幅仅3%。在同样的发展环境下,预计液化石油气的消费量增幅却高达18%以上。

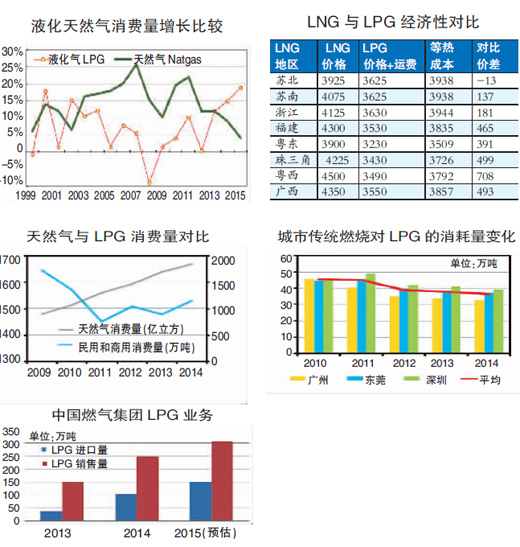

探其原因在于:一方面,近期天然气价格变化给液化石油气带来了新的替代机会。当前,南方很多地区液化石油气对液化天然气(LNG)的经济性优势已保持较长时间,不少原天然气工业用户转向使用LPG燃料;另一方面,LPG热值经济性与使用便捷程度较天然气更高。从远期看,全球的原油产量未见减产趋势,原油价格将长期低落,热值率较高的LPG商品价格很有可能因此长期处于低位运行。未来,LPG的经济性优势可能持续影响燃气行业。

与天然气相互影响依存

首先,管道天然气的发展很大程度上影响了液化石油气的消费格局。局部范围内,液化石油气与天然气存在一定的相互替代关系。由于天然气管道建设进一步推进,大城市LPG终端需求持续减少,如广州等城市原先LPG主要消费城区的需求已出现大幅下降。

但在多山、管道施工难度大的云南、贵州等省,以及人口密度较低的山区、农村、乡镇地区,对LPG的需求却有明显增加,使得LPG传统燃料需求在总体上适度平稳。

以南京为例:2000年,主城区以液化石油气消费为主,当时南京百江液化气有限公司约有41万用户,5万吨销售量,同期管道燃气用户约20多万户。到2015年,管道用户迅猛增至100多万户,液化石油气用户虽减至20多万户,但销售量不但没有减半,反而还有略有增加。原因在于:其一,以民用为主的用户结构已经转变为以工商用户为主,消费结构发生变化;其二,原先多家LPG公司的无章经营局面通过十几年的市场化竞争,逐渐转变为以南京百江为主的五家公司(日后可能通过并购集中为三家)的有序经营,市场集中度提高;其三,南京百江公司积极布局,向主城外的乡镇拓展周边市场。

其次,天然气的发展间接促成了液化石油气产业链重组。显然,山区农村地区的需求增长是未来LPG表观需求的重要支撑。由于液化石油气市场已开始从城市向山区、乡镇集聚,贸易布局需要重新调整,LPG贸易和终端纵向一体化已是大势趋所趋。同时,LPG资源也已开始流向能够产生更大附加值的应用领域,不仅限于作为烹饪等家用燃料,也作汽车燃料、生物医药、农业养殖等深加工使用。

第三,液化石油气和天然气两个行业发展趋势正呈现出不同方向。今年5月,国务院批转发改委《关于2015年深化经济体制改革重点工作的意见》中研究提出石油天然气体制改革总体方案,在全产业链各环节放宽准入。9月发布的《关于深化国有企业改革的指导意见》明确提出,根据不同行业特点实行网运分开、放开竞争性业务,促进公共资源配置市场化。11月,国家发改委宣布自11月20日起降低非居民用天然气门站价格,并进一步提高天然气价格市场化程度。

随着新一轮油气体制改革序幕的拉开,上中下游产权放宽准入、管网分离、价格逐步市场化、互联网+等新趋势都使管道天然气行业逐步打破采购供应垄断、政府定价、客户锁定的体制禁锢,从垄断走向开放,从集中走向多元。

而在液化石油气行业,则通过近年的市场优胜劣汰与行业整合,从一开始的门槛低、投入小、恶性竞争,到兼并重组、清理整顿,集中度逐渐提高,呈现出从无序到有序,从混乱到规范,逐步走向集约化、品牌化的发展趋势。

由此看来,天然气与液化石油气并非简单竞争、此消彼长,而是存在着相互影响、相互依存、相互促进的协同关系。从长远看,天然气和液化石油气会长期共存,并作为两大主要支柱燃料互补发展。

企业积极探索运营新模式

鉴于液化石油气当前发展现状,到农村去,积极开拓山区、农村等城乡集散地,成为LPG市场拓展的必然趋势;合作是LPG行业未来发展的必由之路,也是模式创新的具体体现。

气连万家,创新不止。作为国内具有领导地位的燃气营运商,中国燃气集团(以下简称“中燃”)提前布局液化石油气行业,积极尝试合作与创新。

首先,公司积极实践终端与贸易之间的紧密合作。通过组建LPG事业部,中燃集团目前已成为中国最大综合性液化石油气运营服务商,产业布局进口、码头、贸易、仓储、物流、充装、配送、零售全产业链,产品服务应用于民用、商用、工业多个领域。

目前,中燃已拥有600多万用户,8个液化石油气码头;拥有4个大型石化产品仓储物流基地,30万立方米储量的储存设施,以及亚洲最大的液化石油气常温储存罐群;1支海上运输船队,530辆槽车;98个液化石油气分销项目,还有超过1000个零售门店,终端业务市场覆盖华东、华南、华中、西南区域10省。

终端与贸易的有效结合,充分体现了上下游合作的优势互补:加强上游采购优势,保障终端资源稳定,降低纵向一体化运营风险,为未来的可持续发展打下基础。

其次,公司持续加强与上游资源商的战略合作。国产气采购方面,积极推动与中石化、中石油等上游重要气源生产商的气源合作。在北方,与中石油就合作形式、实施步骤、实施办法等方面进行了多轮会谈,在双方共识基础上形成 LPG业务合作方案和分步实施办法;在南方,重点推动和加强与中石化的气源合作。

在进口气方面,力争在外部资源采购上实现突破,加强与股东方之一的英国富地集团合作,力争实现FOB直采,进一步优化进口气采购结构,合理控制采购风险与成本。

第三,坚持通过创新繁荣,规范LPG市场。中燃集团正积极通过实践全面统一“中燃百江”品牌形象来加强品牌营销;通过95007 服务号全覆盖、中燃慧生活APP订气系统、销售系统等电商服务来全面提升服务质量;利用物联网优势,积极发展槽车采购与物流业务;辅以新技术的开发与引进,对LPG钢瓶的运转流通进行监管控制,提升安全管理水平;提供分布式能源等创新能源服务,通过冷热电三联供等方式实现能源的阶梯利用,综合利用效率。

第四,尝试液化石油气与天然气同步发展。2015年中燃集团提出“4G跨气源”合作战略,力争实现管道天然气、液化石油气、液化天然气、压缩天然气的联动跨越式发展。利用全国区域管理中心的优势,依托中燃拥有的300多个城市燃气项目,充分发挥LPG热值经济性高、灵活机动等优势,重点发展LPG项目,相互交叉进行业务发展,抓住机遇,开发市场,进而达到气化城市、气化乡镇的目的。

中国液化石油气市场巨大,截至目前全国已有3200万吨体量。随着新农村、城镇化建设的推进及对环保的更高要求,未来市场还将保持稳定增长。正是具有这种对于市场的前瞻性把握,中燃集团勇于进行观念突破,不断涌现自我改革、创新的想法和做法,应时顺势创造出一个充满活力、富有效率的管理架构和体制机制。依托股权结构、融资能力、品牌、产品结构与市场布局、经营机制和管理手段的优势,中燃集团将紧抓市场机遇,发展天然气业务和液化石油气业务,力争在2022年实现LPG销售量800万吨的宏伟目标。

市场大有作为,期待“液”有所成。(来源:中国能源报)

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网