天然气对外依存加大 煤制气源或成有力补给

来源: 发布时间:2013-12-10 22:51:45

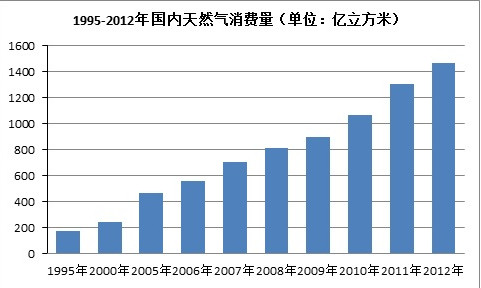

中国天然气产业生产-消费现状

进入二十一世纪的第二个十年之后,中国对天然气的消费呈现突飞猛进的态势,据卓创了解,2010年天然气消费同比增长高达19%,2011年天然气消费同比增长又高达22%,到2012年消费虽同比增长速度略有降低,但是仍保持13%的增长速度。官方统计显示,截止2012年底,国内天然气消费总量达1470亿立方米,其中,进口天然气量425亿立方米(含进口LNG量214亿立方米),国产天然气总量则为1077亿立方米(不含生物制气的产量)。

从目前的情况看,由于环保政策对清洁能源消费的刺激,加上国际组织对中国二氧化碳排放要求的压力,国内天然气的供应-需求的缺口仍在逐年加大,对外依存度则更是呈快速上升之势。据有关数据预测,到2020年,国内天然气供应-需求的缺口将达到1000亿立方米以上。2011年,中国天然气对外依存度达24%,与2010年13%相比,呈倍增态势。而到2012年,中国天然气的对外依存度则继续上升到了29%,对外依存情况继续恶化的情况进一步加剧。不过,这也从客观上加大了中国对非常规天然气及替代天然气的需求力度,除页岩气开发力度正在加大外,煤制天然气在国家的“十二五”战略中也被寄予厚望。

从官方披露的统计数据来看,2011年国内天然气的产量(不含生物制气的产量)的前三甲为陕西、四川、新疆三省,占国内天然气总产量的60%。按照主要的生产形态进行划分,则国内天然气的生产目前仍以气田生产天然气为主体,而油田伴生气、煤层气所生产的天然气总量在国内整体产量中,占比仅在5%左右。其中,已经进入产业化阶段十年之久、在前几年倍受媒体热炒的煤层气生产也进入徘徊停滞阶段。据煤炭工业协会披露的数据,2012年全国煤层气产量125亿立方米,利用总量52亿立方米,未完成年初制订的产量155亿立方米、利用量80亿立方米的年度目标。

另外,从天然气生产层面,值得关注的还包括国家在2010年以后从战略层面扶持的页岩气和煤制气项目的进展情况。虽然目前这两个相关领域中的生产项目还并未有规模化的投产,但是在去年出台的《页岩气发展规划(2011-2015)》和《天然气发展十二五规划》中分别提出,到2015年末,国内的页岩气产量和煤制天然气产量将分别达到60-70亿立方米和150-180亿立方米的发展规划。

首先我们来看看进口天然气的发展形势。

在LNG市场上,除了需要巨额投入建设LNG的运输和仓储设施才能保障越来越大的LNG进口需求外,制约LNG进口的还有一个决定性的因素:价格。显然,中国在全球LNG供需格局中处于不利的竞争地位。中国地处东北亚,周边的日本、韩国均是天然气进口大国,供求关系因此明显失衡。东亚的日本是全球天然气进口大国,目前由日本主导的东亚液化天然气到岸价格结算体系对中国的进口天然气价格有着非常明显的负面影响。在这样的背景下,未来进口天然气更可能侧重的是能够长期保持稳定供应的管道进口气:来自中亚和俄罗斯的供应,但是在有关价格的磋商方面仍受到种种不确定的政经因素和地缘因素的制约。

外部资源既然不可靠,那么我们看看国内资源的情况。

首当其冲的就是目前已经具备一定工业规模的煤层气领域。中国煤层气资源的分布主要受煤炭资源分布的制约,现有的煤层气开采企业中只有中联煤、中石油在沁水盆地南部和鄂尔多斯(600295,股吧)盆地东部两个煤层气产业基地利润有盈余,其他企业均处于不同程度的亏损中。中石油的煤层气技术难题一直难以突破,有媒体报道称其近期暂停了上千口井的钻探;而中联煤则在2013年上半年创下了其成立以来半年钻井数量最低的纪录。煤层气企业的不景气已经引起了监管层的注意,国家能源局牵头的相关政府部门正在研究提高煤层气开发补贴,以激励企业发展煤层气产业,但是目前来看前景并不乐观。

接下来最受到瞩目的则是页岩气开发领域。

来源:英大网能源网 http://www.aeenets.com/

王志轩:能源革命中的电力角色

王志轩:能源革命中的电力角色

亚欧能源网 广告热线:010-61224401 传真 010- 61224401

客服QQ:924467170 Email: mxzh2008@163.com Copyright

2005-2011 aeenets.com

All Rights Reserved. 亚欧能源网 版权所有 备案编号: 京ICP备12037512

本站网络实名:亚欧能源网